זה מהיר, זה בטוח, זה אוטומטי, והכי חשוב: זה נוח גם ללקוח וגם לכם

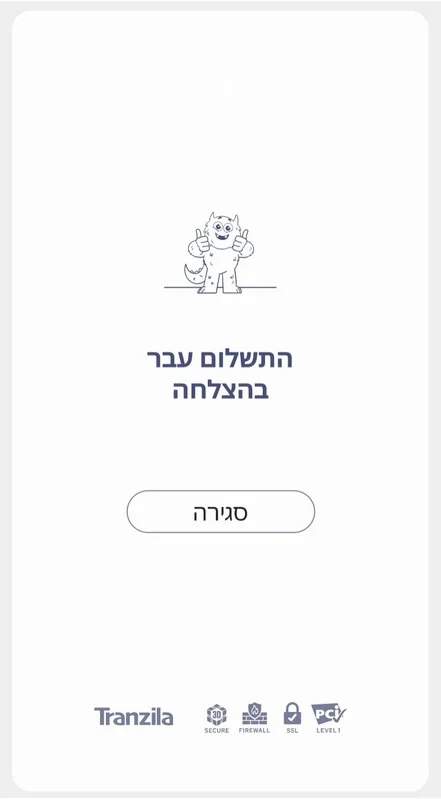

מסך סיום חווייתי עם אישור שהעברה הושלמה, כולל תיעוד מלא למעקב.

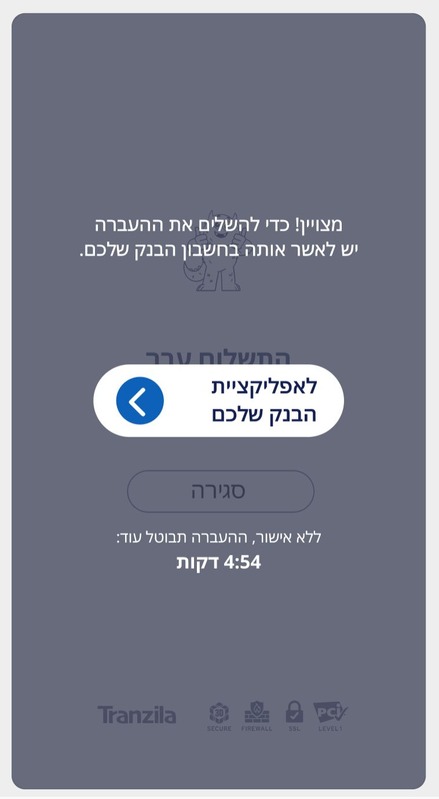

הלקוח מאשר את התשלום דרך אתר או אפליקציית הבנק.

מתקבל אישור מיידי, ואתם מקבלים עדכון בזמן אמת.

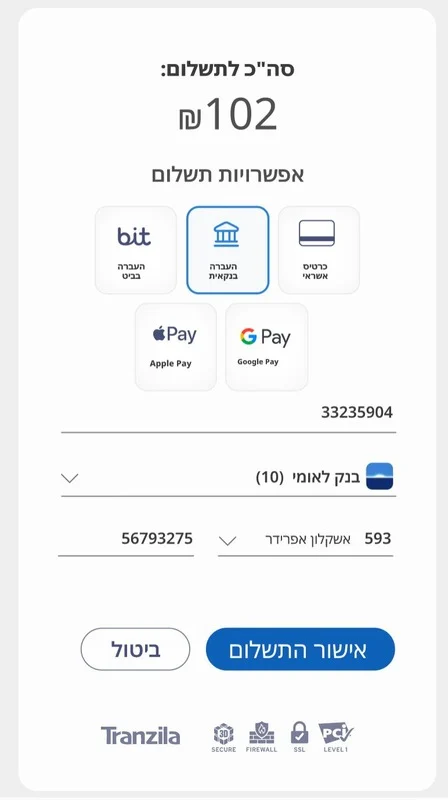

הלקוח בוחר את הבנק, מזין מספר סניף וחשבון, ומתחבר לחשבון באופן מאובטח.

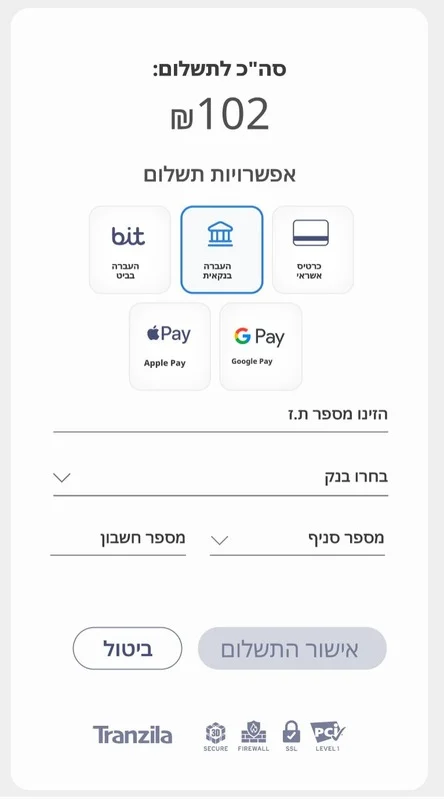

אפשרות של העברה בנקאית מצטרפת בדף התשלום כבחירה לצד אמצעי התשלום האחרים.

בעל העסק שולח ללקוח דרישת תשלום באמצעות לינק ייחודי לתשלום. זה יכול להיעשות דרך: